Lundstad

Komodo skrev for 1 time siden:Spikke fliser er greit, det er jo stort sett hva vi gjør på dette forumet. Og da kan kanskje vi som ikke er økonomer lære noe også

He he, ja og her skal jeg spikke flisene ennå litt så det ikke er så mye mer enn støv igjen:

Har noen sagt det?

Ja, det ble nevnt i et tidligere innlegg at serielån er dyrere i starten. Som yrkesskadet må jeg da påpeke at det ikke er riktig pga flg: Dyrere betyr høyere kostnad. Her er rentene kostnaden. Og de er like. Det er avdragene som utgjør forskjellen. Og det er som kjent sparing.

SitatKalles ikke det innbetalinger? En utbetaling er vel til lånetager fra banken?

Ok, men pengene går i hvert fall ut av min konto, da kaller jeg det utbetaling

.

Og det er slik jeg har gjort det opp gjennom årene. Behovet for lån og betalingsevne kan endre seg mange ganger i løp av den tiden man bruker på å nedbetale en bolig. De fleste regnestykker blir derfor hypotetiske.

Er det ikke det hvitsnippene med bryl i håret kaller for gearing? Det blir jo litt på sidelinjen å trekke det inn her i forhold til trådstarters spørsmål. Ja jo, men det er jo artig å komplisere litt ekstra da!

Jo, jeg svarte på det lenger opp, men som jeg forsøkte å få fram er det regnestykket hypotetisk og urealistisk for folk flest:

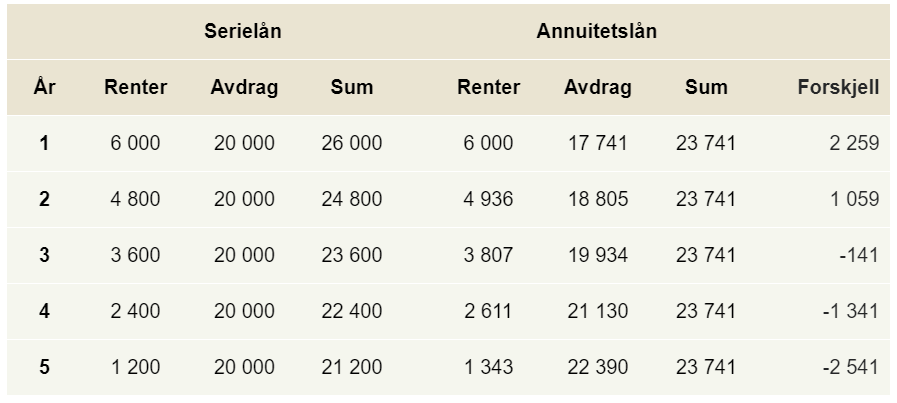

Det er også mulig å forklare det på en enkel måte uten å bruke fremmedord som avmortisering og hovedstol. Her kan du se et regneeksempel som viser sluttkostnaden for å låne 100.000,- over 5 år med de to lånetypene:

Av regneeksempelet ser man lett at annuitetslån har en høyere totalkostnad til slutt. Men som man også ser har serielånet et høyere terminbeløp i starten enn annuitetslånet. Serielånet har også høyere terminbeløp i starten enn i slutten. Og da er poenget mitt: Hvem har bedre økonomi når man er ung, i etableringsfasen, og kjøper seg hus enn senere i livet? Hvis man er i stand til å betale 26.000,- per termin som i eksempelet over, kan man jo velge et annuitetslån med tilsvarende terminbeløp og ditto raskere nedbetalingstid. Hvilket lån blir billigst da @Lundstad ? He he, det kan du selvsagt gjøre. Og da blir du kvitt lånet raskere. Men litt av gulroten med serielån er jo at terminbeløpene blir lavere etter hvert. Det får du ikke med et serielån. Forøvrig var det det jeg forsøkte å forklare i sted, at det ikke er noe som hindrer deg i å betale ned ekstra på et annuitetslån. Og da simulerer du i praksis et serielån. Men du beholder fleksibiliteten annuiteten gir deg med lengre løpetid. Så om du har likviditeten og selvdisiplinen: Velg annuitet og betal inn så mye ekstra du klarer. Da får du i pose og sekk, med full fleksibilitet til å droppe ekstra innbetalinger når service på motoren skal betales (om man ikke gjør den selv da...)

Jeg beklager at jeg har ordlagt meg på en måte som du misforstod. Det jeg forsøkte å få fram var at et serielån har høyere terminbeløp i starten enn i slutten av låneperioden, fordi rentekostnaden er høyest da. Ikke at rentekostnaden er høyere for et serielån enn et annuitetslån, det har jeg ikke sagt. Du skrev da vitterlig quote: "Et serielån har mye høyere innbetalinger den første tiden siden avdragene er like, men rentekostnaden høyere i starten." unquote. Og rentekostnaden er ikke høyere for serielån enn annuitetslån i starten. Det var det jeg ville få frem.

Ref:

Sånn, nå har jeg sikkert irritert nok med flisespikkeriet mitt. Ikke meningen å ødelegge humøret på noen.